ငွေကြေးပညာရှင်မဟုတ်သူ မန်နေဂျာများအတွက် ငွေကြေးပညာ

၃။ ချိန်ကိုက်လုပ်ဆောင်ခြင်းအခန်းကဏ္ဍ၏ အရေးကြီးမှုကိုနားလည်ပါ။

Understand The Importance of Timing

ဘဝတွင်ရှိသောအရာများစွာတု့ိကဲ့သို့ပင် ငွေစာရင်းနှင့်ပတ်သက်လာလျင် အချိန်ကိုက်လုပ်ဆောင်ခြင်းသည် အရေးအကြီးဆုံးဖြစ်သည်။ လုပ်ငန်းကိုင်ငန်းများက အရောင်းအဝယ်ကိစ္စများအား မှတ်တမ်းတင်ရာတွင် နည်းလမ်းနှစ်ခုကို အသုံးပြုကြသည်။ ပထမနည်းလမ်းမှာ Cash Accounting ဟုခေါ်သည့် ငွေသားပေးချေသည့်အချိန်တွင် မှတ်တမ်းတင် သည့် ငွေသားစာရင်းဖြစ်ပြီး ဒုတိယနည်းလမ်းမှာ Accrual Accounting ဟုခေါ်သည့် ငွေသားကို မည်သည့်အချိန်တွင် ချေသည်ဖြစ်ပါစေ အရောင်းအဝယ်ဖြစ်သည့်အချိန်တွင် အရောင်းအဝယ်သက်သက်ကိုသာ မှတ်တမ်းတင်သည့် အရောင်းအဝယ်စာရင်းဖြစ်သည်။

အသေးစားလုပ်ငန်းများတွင် အလွန်ရိုးစင်းသောလုပ်ငန်းပုံစံကြောင့် Cash Accounting ကိုသာ အသုံးပြုလေ့ရှိသည်။ ယင်းလုပ်ငန်းများတွင် ပုံမှန်ဝယ်ယူအားပေးသူများ (Customers)၊ ပုံမှန်လုပ်ငန်းအပ်သူများ (Clients) က ငွေချေသောအခါ ရရှိသည့်ဝင်ငွေ (Revenue) အဖြစ်လည်း ကောင်း၊ ကုမ္ပဏီက ငွေထုတ်ပေးရသည်များကို ကုန်ကျစရိတ် (Expenditure) အဖြစ်လည်းကောင်း ရေးမှတ်ကြသည်။

သို့သော်လည်း ကြီးမားသည့်ကုမ္ပဏီအများစုသည် Accrual Accounting ကို အသုံးပြုကြသည်။ Accur al Accounting သည်ငွေသားဖြင့် မှတ်တမ်းတင်ရခြင်းထက် ရှုပ်ထွေးသည်။ Accrual Accounting ကို အသုံးပြုရခြင်း၏ ရည်ရွယ်ချက်မှာ ဝင်ငွေနှင့်ကုန်ကျစရိတ်ကို နှိုင်းယှဉ် ကြည့်ဖို့ဖြစ်သည်။

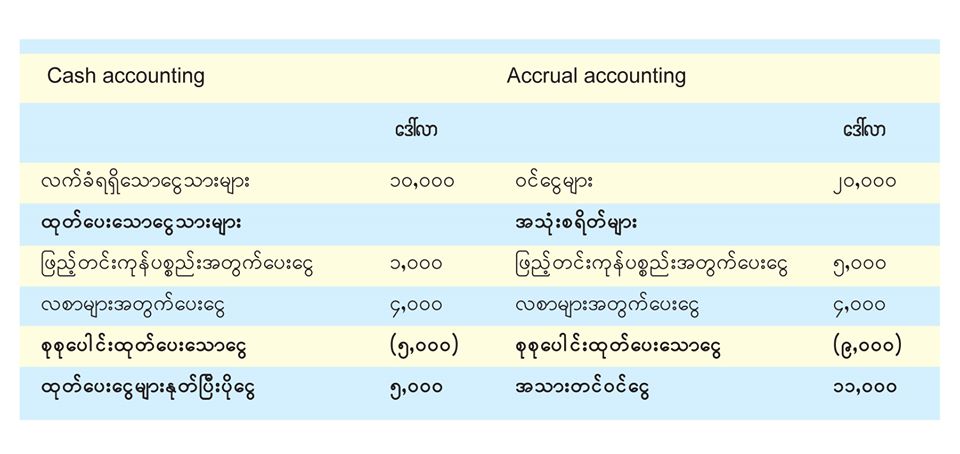

သာဓကပုံစံတစ်ခုအနေဖြင့် နစ်ကိုကော်ပိုရေးရှင်းကို ကြည့်ကြပါစို့။ နစ်ကိုကော်ပိုရေးရှင်းသည် ဒေါ်လာနှစ်သောင်းတန်သော အမှာစာများ လက်ခံရရှိထားသည်။ လက်ရှိအားဖြင့် ယင်းငွေနှစ်သောင်းအနက်မှ တစ်သောင်းသာလက်ခံရရှိသေးသည်။ ဝန်ထမ်းများအား လစာငွေလေးထောင်ပေးထားသည်။ ကုန်ပစ္စည်းဖြည့်တင်းရန်အတွက် ငွေငါးထောင်ပေးဖို့ရှိသော်လည်း တစ်ထောင်သာပေးရသေးသည်။ ယင်းဖြစ်ရပ်များကို မှတ်တမ်းတင်ရေးမှတ်ပါက အထက်ပါဇယားအတိုင်းဖြစ်လာမည်။ Cash Accounting စာရင်းသွင်းပုံနှင့် Accrual Accounting စာရင်းသွင်းပုံတို့ကို နှိုင်းယှဉ်ဖော်ပြထားသည်။

အောက်ပါအချက်များသည် Accrual Accounting နှင့်ပတ်သက်၍ အဓိကကျသော အချက်များဖြစ်သည်။

– ယှဉ်တွဲပြခြင်းအခြေခံမူ (Matching principle)။ Accrual Accounting သည် ဝင်ငွေများနှင့် ကုန်ကျစရိတ်များ (ဆက်စပ်နေသည့် ကုန်ကျစရိတ်များ) ကို ယှဉ်တွဲဖော်ပြသည်။

– အချိန်ကိုက်လုပ်ဆောင်ခြင်း (Timing)။ Accrual Accounting နည်းလမ်းတွင် မရရှိသေးသော်လည်း ရရှိမည့်ဝင်ငွေများ၊ ပေးရန်ရှိသော်လည်း မပေးရသေးသည့် ငွေများကိုရေးမှတ်သည်။

– ငွေသားစီးဆင်းမှု(Cash Flow)။ Accrual Accounting နည်းလမ်းတွင် ငွေသားအဝင်များ (Cash Inflows)နှင့် ငွေသားအထွက်များ (Cash Outflows) တို့ကို မကြည့်ပါ။

The Bottom Line (အခြေခံကျသောအချက်)

Accrual Accounting နည်းလမ်းတွင် အရောင်းအဝယ်များဖြစ်ပါက ယင်းတို့ကို မှတ်တမ်းတင်သည်။ Cash Accounting နည်းလမ်းတွင် ငွေအပေးအယူများဖြစ်ပါက ယင်းတို့ကို မှတ်တမ်းတင်သည်။